人们在选择参加职工基本养老保险的时候,灵活就业人员可以选择缴费基数上下限之内的多个缴费档次。比如说60%、100%和300%等等。可是,退休养老金和缴费档次是什么关系呢?

首先我们来看一下养老金计算公式。

参加养老保险产生的基本养老金待遇,都是通过以下计算公式计算出来的:

第一,基础养老金。

基础养老金计算公式,等于退休上年度社会平均工资或者当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

一般来说,缴费档次就指的是本人的平均缴费指数。不过,由于养老金计发基数和缴费口径不一致,可能会出现缴费档次低于平均缴费指数的情况。比如说山东省今年的60%缴费档次是4242元,但是养老金计发基数为7068元,转化为今年的平均缴费指数的话,实际上只有0.568。

即使理想状态下,上年度社会平均工资就是全口径社平工资。60%档次缴费一年,基础养老金可以领取0.8%的退休上年度社平工资。如果是100%档次缴费一年,基础养老金可以领取1%。如果是300%档次缴费一年,基础养老金可以领取2%。

所以说,缴费档次越高,基础养老金是越高的,但并不是正比例关系。

不过,由于60%档次缴费的性价比更高,因此更长缴费年限和更高缴费基数情况下,还是缴费年限长更划算。

第二,个人账户养老金。

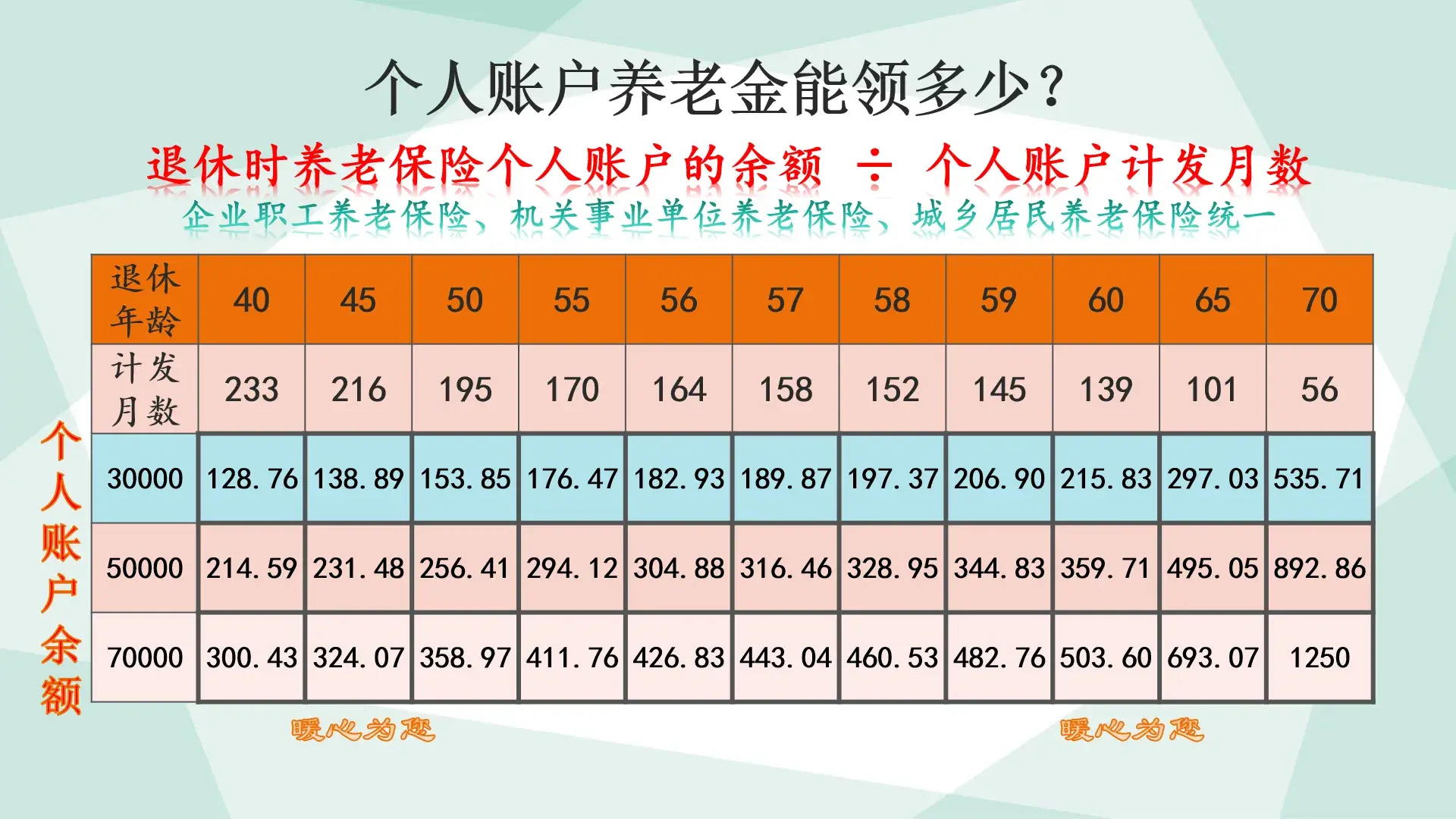

个人账户养老金等于养老保险个人账户的余额÷退休年龄确定的计算月数。

对于同一个人来说,退休年龄如果不变,计发月数就是一样的。现在的计发月数是这样的:

个人账户的余额,都是按照缴费基数的8%记入个人账户的。所以,从记录个人账户的额度来看,300%档次缴费是60%档次缴费的5倍,呈严格的正比例关系。

比如说今年的山东省缴费基数上下限是4242元至21207元,按照4242元基数缴费,每月个人账户可以积累339.36元。如果是21207元基数缴费,每月可以积累的钱数是1,696.56元,恰好是4242元基数缴费的5倍。

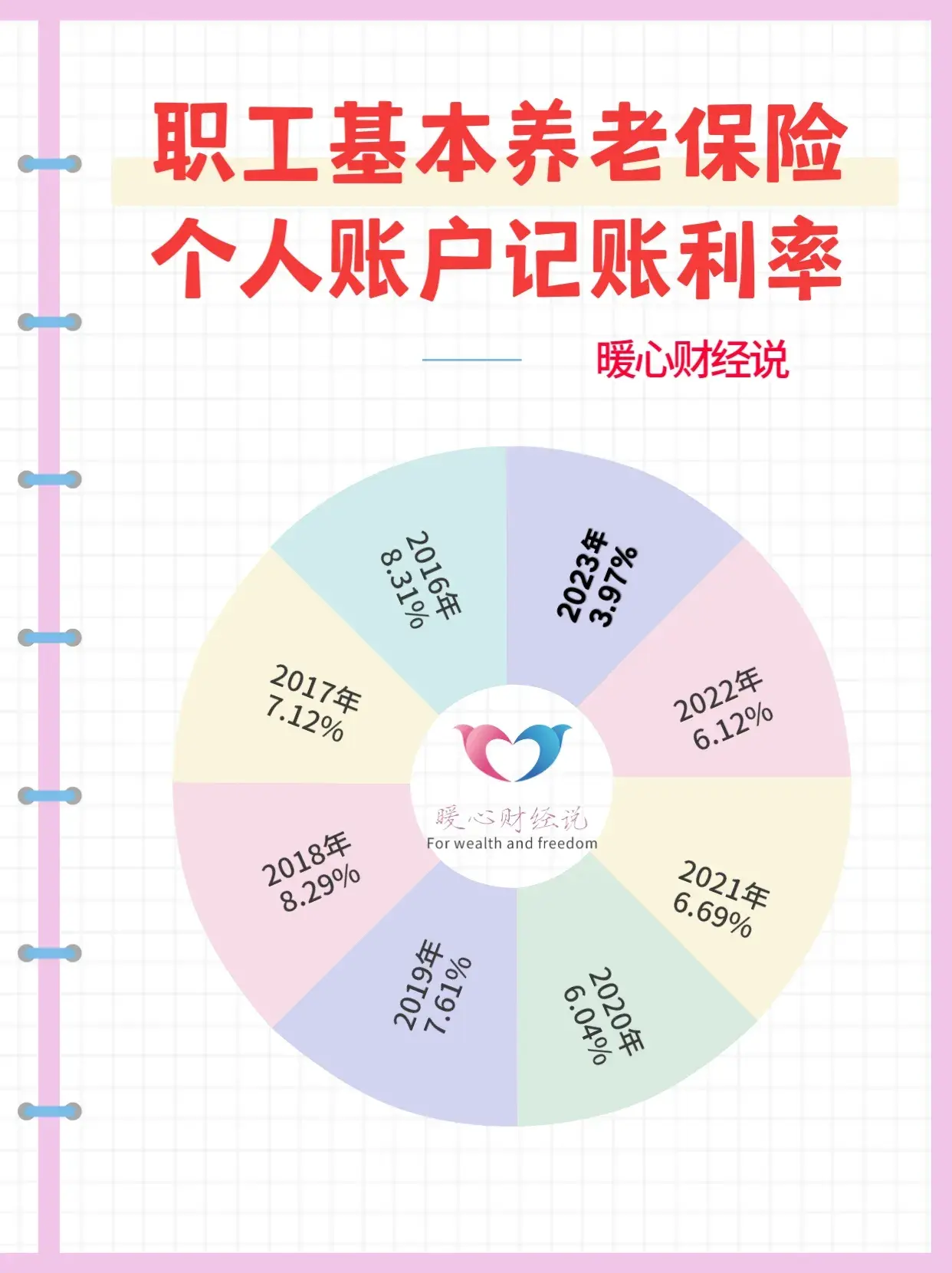

虽然说后面都有养老保险个人账户记账利率,但是目前相应的记账利率是全国统一的,由人社部每年统一公布,2023年是3.97%。所以如果按积累来看的话,个人账户养老金始终是正比例关系,但是仅限于某一年度缴费。如果出现了跨年度,由于每一年度的记账利率不一样,计算就复杂多了。

基础养老金和个人账户养老金是相互独立的。

基础养老金跟社平工资挂钩,个人账户养老金跟积累有关。由于个人账户的记账利率跟社平工资增长率没有多大关系,所以这两部分是相互独立的。

总体来说,养老金待遇有一部分是具有保值增值能力的,那就是基础养老金。另一部分是与积累有关的,指的是个人账户养老金。但这两部分都是跟缴费档次呈正相关关系,所以,养老金待遇的原则就是多缴多得、长缴多得。